1567 sayılı Türk Parasının Kıymetini Koruma Hakkında Kanun ve bu kanun uyarınca çıkarılan tebliğ, karar ve genelgeler uyarınca ihracatçılar, ihracat bedellerini mevzuatta belirtilen süreler içerisinde yurda getirme yükümlülüğü altındadırlar.

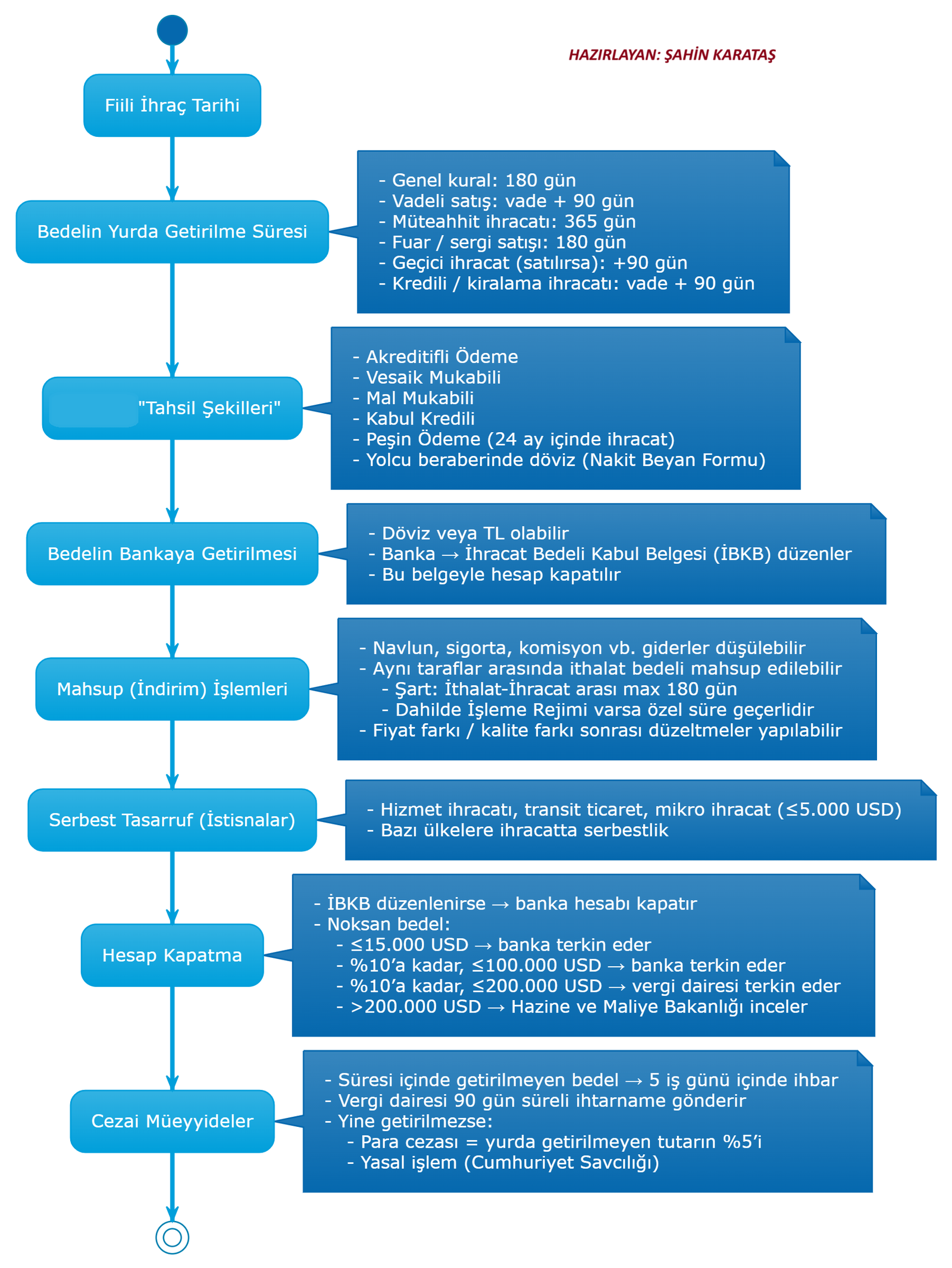

Türkiye’de yerleşik kişiler tarafından gerçekleştirilen ihracat işlemlerine ilişkin bedeller, ithalatçı tarafından yapılan ödemenin ardından doğrudan ihracata aracılık eden bankaya transfer edilmeli veya getirilmelidir. Bedellerin yurda getirilme süresi fiili ihraç tarihinden itibaren (istisnalar hariç) 180 gün olarak belirlenmiştir.

Detaylandıracak olursak;

Süre:

İhracat işlemlerine ait sözleşmelerde bedellerin tahsili için fiili ihraç tarihinden itibaren 180 günden fazla vade öngörülmesi durumunda, bedellerin yurda getirilme süresi vade bitiminden itibaren 90 günü geçmeyecek şekilde uygulanır.

Özelliği olan ihracatlarda ise;

(1) Yurt dışına müteahhit firmalarca yapılacak ihracatın bedelinin 365 gün içinde

(2) Konsinye yoluyla yapılacak ihracatta bedellerin kesin satışı müteakip; uluslararası fuar, sergi ve haftalara bedelli olarak satılmak üzere gönderilen malların bedellerinin ise gönderildikleri fuar, sergi veya haftanın bitimini müteakip 180 gün içinde

(3) Yurt dışına geçici ihracı yapılan malların verilen süre veya ek süre içinde yurda getirilmemesi veya bu süreler içerisinde satılması halinde, süre bitiminden veya kesin satış tarihinden itibaren 90 gün içinde

(4) Yürürlükteki İhracat Rejimi ve Finansal Kiralama (leasing) Mevzuatı çerçevesinde kredili veya kiralama yoluyla yapılan ihracatta, kredili satış veya kiralama sözleşmesinde belirlenen vade tarihlerini izleyen 90 gün içinde yurda getirilmesi zorunludur.

Tahsil Şekilleri:

Döviz üzerinden yapılacağı beyan edilen ihracat karşılığında farklı bir döviz cinsinin veya Türk parası üzerinden yapılacağı beyan edilen ihracat karşılığında döviz getirilmesi mümkündür. Bununla birlikte ihracat bedelinin gümrük idarelerine beyan edilerek yolcu beraberinde efektif olarak yurda getirilmesi mümkündür, yolcu beraberinde getirilen dövizler için gümrük idaresi nezdinde Nakit Beyan Formu düzenlenmelidir. Bu durumda Nakit Beyan Formunun ve ve Form konusu efektifin 30 gün içinde bankalara tevdi edilmesi gerekir.

İhracat bedellerinin tahsili; Akreditifli Ödeme, Vesaik Mukabili Ödeme, Mal Mukabili Ödeme, Kabul Kredili Akreditifli Ödeme, Kabul Kredili Vesaik Mukabili Ödeme, Kabul Kredili Mal Mukabili Ödeme ve Peşin Ödeme şekillerine göre gerçekleştirilebilir.

Peşin döviz alınması halinde bu ihracatın 24 ay içinde gerçekleştirilmesi gerekir. Dâhilde İşleme İzin Belgesi ve Vergi, Resim ve Harç İstisna Belgesi kapsamında ihracat, ihracat sayılan satış ve teslimler ile döviz kazandırıcı hizmet ve faaliyetlerle ilgili olarak sağlanan peşin dövizlerin kullanım süresi belge süresi (ek süreler dahil) kadar dikkate alınır. Mücbir sebep/haklı durum hallerinde bu süre 1 yıl kadar uzatılabilir. Yine ithalatçı tarafından ihracatçıya yönelik düzenlenen çek, bono ve poliçe belli şartlar dahilinde ihracat hesabının kapatılmasında kullanılabilir. Bununla birlikte serbest bölgelerdeki bankalar

aracılığıyla yapılan havalelere istinaden döviz kabulü, sadece gümrük beyannamesinde alıcının bulunduğu ve malın gideceği yer olarak serbest bölgenin gösterilmesi halinde yapılabilir

İhracat bedelinin tespitinde Gümrük İhracat Beyannamesinin 22. hanesindeki değer esas alınır. Fiili ihraçtan sonra ihracat fiyatında lehte değişiklik yapılması halinde ihracatçının talebine ve fiyat değişikliğine ilişkin faturanın ibrazı üzerine fark tutarın ihracat bedeli olarak kabulü yapılabilir. Aleyhe değişiklikte ise iki tutar arasındaki fark, hesap kapatma işlemlerinde dikkate alınmaz.

Gümrük Beyannamesinde kayıtlı imalatçı veya tedarikçi firma lehine gelen dövizin, imalatçı veya tedarikçi ile ihracatçı firmanın yazılı beyanının alınması kaydıyla ihracatçı firma adına ihracat bedeli olarak kabulü yapılabilir.

Dövizin yurt dışından geldiğinin tespiti kaydıyla yurt dışında yerleşik gerçek veya tüzel kişiler adına açılan döviz hesaplarından ihracatçının hesabına transfer edilen bedellerin de ihracat bedeli olarak kabulü mümkündür. Yine yurtdışı taahhüt faaliyetleri, uluslararası ihale kazanan müteahhitlerin hak ediş karşılığı elde ettikleri gelirleri, yurtdışında serbest meslek faaliyeti gibi durumlarda genelgede öngörülen belli şartlar dahilinde ihracat bedeli kabulü yapılabilmektedir.

İndirim ve mahsup işlemleri:

Aşağıda belirtilen durumlarda yurda getirilmesi zorunlu olan ihracat bedelinden indirim ve mahsup işlemleri yapılabilmektedir.

– İhracatla ilgili navlun, sigorta primi, komisyon, ardiye, depolama, antrepo, gümrük resmi, harç ve faktoring masrafları ile iskonto giderleri gibi masraflar için yapılacak indirimler ile konsinyasyon yoluyla ihraç edilen mallarla ilgili nakil, muhafaza, bakım ve fümügasyon, rafa (maniplasyon), satış ve benzeri masrafların,

– Satış akdinde veya akreditiflerde ayrıca varış yerinde tartı ve analiz yapılması şartı bulunuyorsa, tartı ve analiz sonucunda tespit edilen vezin noksanlığı veya kalite farkı ile ekspertiz ve tahkim ücretleri ve rafa (maniplasyon) masraflarının,

– Dış ticaret mevzuatı hükümleri çerçevesinde gerçekleştirilen mal ihraç ve ithalinde, tarafların aynı kişiler olması ve ihraç bedellerinin yurda getirilme süresi içinde kalınması kaydıyla, mal ihraç ve ithal bedellerinin,

Bankalarca mahsubu yapılabilmektedir.

İthalat bedellerinin ihracat bedelinden mahsubunu detaylandıracak olursak;

İthalat bedellerinin ihracat bedelinden mahsup işleminde kullanılabilmesi için ithalat konusu malların serbest dolaşıma giriş tarihi ile ihraç konusu malların fiili ihraç tarihi arasında azami 180 gün olması gerekir. Dahilde İşleme Rejimi kapsamında ihraç edilen ürünlerde; Dahilde İşleme rejimi için verilen süre esas alınır ve azami süre olarak belirlenir. Dahilde işleme rejimi durumunda yukarıda belirttiğimiz ithalat ve ihracatta tarafların aynı kişiler olması şartı da aranmamaktadır.

İhracatçının serbest kullanımına bırakılan dövizler:

Hizmet ihracatı, transit ticaret, Türkiye’de ikamet etmeyenlere özel fatura ile yapılan satış ve KDV hesaplanarak yapılan satış, mikro ihracat ve serbest bölge işlem formu kapsamında gerçekleştirilen 5.000 USD karşılığını geçmeyen tutardaki ihracat işlemlerinde ve

Aşağıda yer alan ülkelere yapılan ihracat işlemlerinde bedellerin tamamının,

1- Afganistan 2- Angola 3- Belarus 4- Benin 5- Cibuti 6- Demokratik Kongo Cumhuriyeti 7- Etiyopya 8- Fildişi Sahili 9- Filistin 10- Gabon 11- Gana 12- Gine 13- Güney Sudan 14- İran 15- Kamerun 16- Kenya 17- Kırgızistan 18- Kongo Cumhuriyeti 19- Kuzey Kore 20- Küba 21- Liberya 22- Lübnan 23- Mali 24- Moldova 25- Nijerya 26- Senegal 27- Somali 28- Sudan 29- Suriye 30- Tacikistan 31- Tanzanya 32- Venezuela 33- Yemen 34- Çad Cumhuriyeti

Aşağıda yer alan ülkelere yapılan ihracat işlemlerinde ise bedellerin yüzde ellisinin,

1- Azerbaycan 2- Cezayir 3- Fas 4- Kazakistan 5- Libya 6- Özbekistan 7- Tunus 8- Türkmenistan 9- Ukrayna

Tasarrufu serbesttir.

İhracat hesabının kapatılması:

Yukarıda belirtilen süreler ve tanınan istisna haller dahilinde ihracat bedeli dövizlerin yurda getirilmesi ve İBKB düzenlenmesi halinde ihracat hesabı aracı banka nezdinde kapatılır. Mücbir sebep halleri hariç süresi içinde ve ihbar süresi dahilinde de gelmeyen veya genelgede tanımlı özel durumlarda, ihracat bedellerin işlemleri Vergi Dairesince sonuçlandırılır.

15.000 USD veya eşitine kadar noksanlığı olan ihracat hesapları doğrudan bankalarca,

Beyanname bedelinin %10’una kadar noksanlığı olan 15.000 USD ve üzeri ancak 100.000 USD aşmayan ihracat hesapları doğrudan bankalarca,

200.000 ABD doları veya eşitini aşmamak üzere, mücbir sebep ve haklı durum halleri göz önünde bulundurulmak suretiyle beyanname bedelinin %10’una kadar açık hesaplar ilgili Vergi Dairesince,

Terkin edilmek suretiyle kapatılır.

200.000 ABD doları veya eşitini aşan noksanlığı olan açık hesaplara ilişkin terkin talepleri ise Hazine ve Maliye Bakanlığı tarafından incelenip sonuçlandırılır.

Bildirim ve Cezai Müeyyide:

İhracat hesabının, ek süreler de dâhil olmak üzere, süresi içerisinde kapatılamaması halinde açık hesap tutarı aracı bankaca 5 iş günü içinde ilgili Vergi Dairesi Başkanlığı veya Vergi Dairesi Müdürlüğüne ihbar edilir. Vergi dairesince, ihracat hesabının kapatılması için ilgililere ihbardan itibaren 10 iş günü içinde 90 gün süreli ihtarname gönderilir. Bu süreler dahilinde de ihracat hesabını kapatmayanlar hakkında ilgili Vergi Dairesi, Cumhuriyet Savcılıklarına 1567 sayılı Türk Parasının Kıymetini Koruma Hakkında Kanun uyarınca yasal işlem başlatılmasını teminen bildirimde bulunur.

Tayin edilen süreler içinde ihracat bedelini yurda getirmeyenler hakkında, yurda getirmekle yükümlü oldukları kıymetlerin rayiç bedelinin yüzde beşi kadar idarî para cezası uygulanır. Bu aşamadan sonra Cumhuriyet Savcılıklarınca verilen idari yaptırım kararlarına karşı Sulh Ceza Hakimliklerine itirazda bulunulabilir.

KAYNAK

1567 Sayılı Türk Parasının Kıymetini Koruma Hakkında Kanun

TCMB İhracat Genelgesi

Türk Parası Kıymetini Koruma Hakkında 32 Sayılı Karara İlişkin Tebliğ (İhracat Bedelleri Hakkında)

17.10.2025

Şahin KARATAŞ