GİRİŞ

Bu çalışmamızda ithalat sürecinin her bir safhasında gerek yükümlü gerekse de gümrük idareleri tarafından yapılan işlemlere ve gerekli bilgilere yer verilmiştir. Bilindiği üzere ithalat işlemleri, havayolu, demiryolu, karayolu, denizyolu ve hatta boru/iletim hatları vb. yoluyla da ithalat işlemleri gerçekleştirilebilmektedir. İthalat akış sürecine ilişkin yaptığımız bu çalışmada sadece denizyolu ile gelen eşyalar referans alınarak süreç anlatılmıştır. Bu süreçte her bir aşamanın nevi şahsına münhasır detaylı ikincil düzenlemeleri ve uygulamaları bulunmakla birlikte her bir aşamayı tüm teferruatıyla birlikte açıklamak çalışmamızın amacını aşacağından, genel hatlar ile dikkat edilmesi gerekli hususlara yer verilmiştir.

Bu çalışmamızda ithalat sürecinin her bir safhasında gerek yükümlü gerekse de gümrük idareleri tarafından yapılan işlemlere ve gerekli bilgilere yer verilmiştir. Bilindiği üzere ithalat işlemleri, havayolu, demiryolu, karayolu, denizyolu ve hatta boru/iletim hatları vb. yoluyla da ithalat işlemleri gerçekleştirilebilmektedir. İthalat akış sürecine ilişkin yaptığımız bu çalışmada sadece denizyolu ile gelen eşyalar referans alınarak süreç anlatılmıştır. Bu süreçte her bir aşamanın nevi şahsına münhasır detaylı ikincil düzenlemeleri ve uygulamaları bulunmakla birlikte her bir aşamayı tüm teferruatıyla birlikte açıklamak çalışmamızın amacını aşacağından, genel hatlar ile dikkat edilmesi gerekli hususlara yer verilmiştir.

A. İTHALAT AKIŞ SÜRECİ

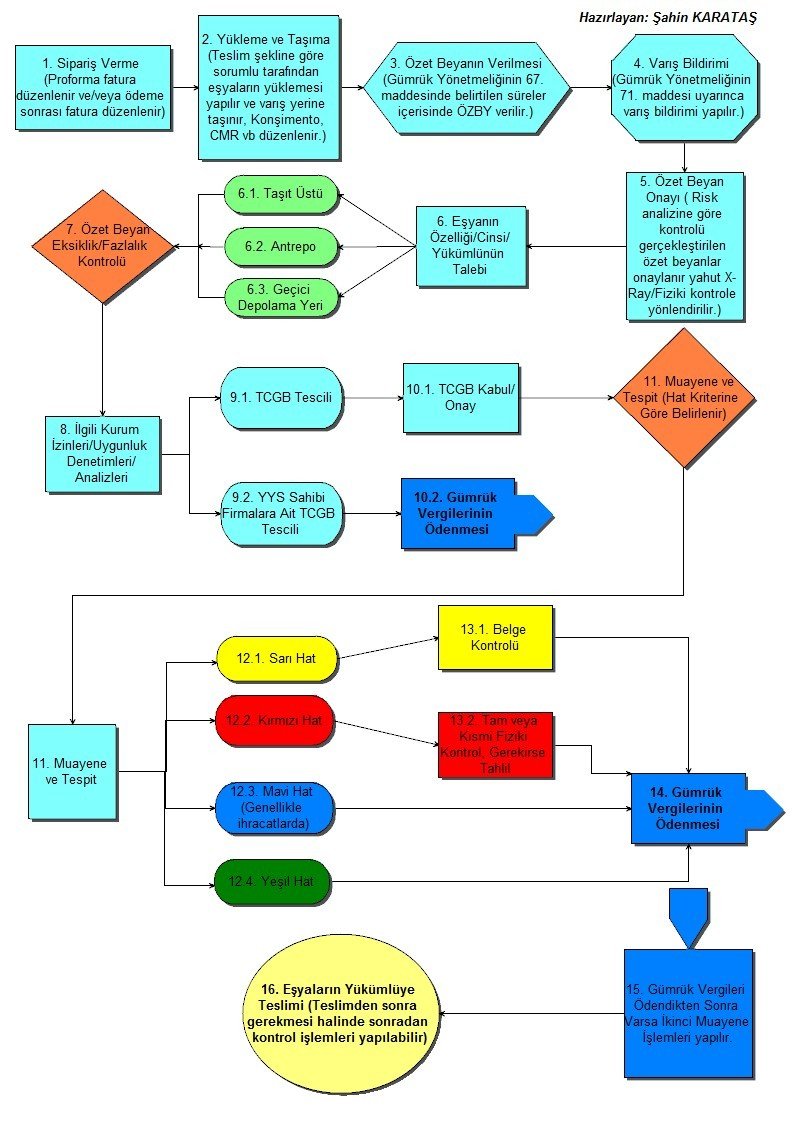

İthalata ilişkin her bir aşamayı numaralandırarak gösterdiğimiz aşağıdaki tabloyu madde halinde açıklayacak olursak;

1. Sipariş Verme: Genel itibariyle müşteriler (ithalatçılar); internet, reklam ve tanıtımlar, ürün katalogları, sosyal medya, kurumsal ilişkiler ve satış temsilcilerinin yapacağı görüşmeler, doğrudan tedarikçinin mağazasına veya üretim/satış merkezine gidilerek yapılan görüşmeler veya ticaret ataşelikleri/müşavirlikleri, uluslararası fuar ve organizasyonlar, aracı kuruluşlar, satın alma komisyonları kanalıyla yapılan pazar ve ürün araştırması neticesinde tedarikçilerle iletişime geçilerek satın alınacak ürün, ödenecek fiyat, ödeme ve teslim şekli gibi konularda anlaşmaya varılır. Genellikle bu aşamada proforma fatura düzenlenir ve ödeme şekillerine göre (mal mukabili, peşin, akreditif, vadeli akreditif, kabul kredili, vesaik mukabili) ödeme yapıldıktan sonra nihai fatura düzenlenir.

2. Yükleme ve Taşıma: Teslim şekline göre (bkz. INCOTERMS 2020) sorumlu tarafından eşyaların yüklemesi yapılarak varış liman veya yerine taşınması için gerekli işlemler gerçekleştirilir. Bu aşamada teslim şekline göre sorumlu tarafından navlun, taşıma ve sigorta gibi giderler ödenir, ayrıca söz konusu eşyalar için Konşimento (denizyolu) düzenlenir.

3. Özet Beyan Verilmesi: Türkiye Gümrük Bölgesinin kara suları veya hava sahasından gümrük bölgesi içinde durmaksızın geçen taşıt araçları ile taşınan eşya hariç olmak üzere, Türkiye Gümrük Bölgesine getirilen eşya için özet beyan verilir. Özet beyan eşyayı Türkiye Gümrük Bölgesine getiren veya eşyanın gümrük bölgesine taşıma sorumluluğunu üstlenen kişi tarafından aşağıda belirtilen süreler içerisinde verilir.

– (1) Denizyolu taşımacılığında;

a) Konteyner ile taşınan eşya için, (c) bendinde belirtilen durumlar haricinde, hareket limanında eşyanın gemiye yüklenmesinden en az yirmi dört saat önce,

b) Dökme ve ambalaj halindeki eşya için, (c) bendinde belirtilen durumlar haricinde, Türkiye Gümrük Bölgesindeki ilk varış limanına gelmeden en az dört saat önce,

c) Karadeniz ya da Akdeniz üzerindeki yabancı ülke limanları ve Avrupa Topluluğu gümrük bölgesinde yer alan limanlar (Fransa’nın denizaşırı illeri, Azorlar, Madeira ve Kanarya Adaları hariç) ile Türkiye Gümrük Bölgesindeki limanlar arasında taşınan eşya için ilk varış limanına gelmeden en az iki saat önce,

(2) a) Havayolu taşımacılığında,

1) Kısa mesafeli uçuşlarda en geç uçağın havalandığı ana kadar,

2) Uzun mesafeli uçuşlarda, Türkiye Gümrük Bölgesinde ilk havalimanına inilmesinden en az dört saat önce.

b) (a) bendinin uygulanmasında, kısa mesafeli uçuşlardan son hareket havalimanı ile Türkiye’de vardığı ilk havalimanı arasındaki uçuş süresi dört saatten az olan uçuşlar anlaşılır. Diğer bütün uçuşlar uzun mesafeli sayılır.

(3) Demiryolu taşımacılığında, özet beyan giriş gümrük idaresine varılmasından en az iki saat önce verilir.

(4) Karayolu taşımacılığında, uluslararası sözleşmeler kapsamında başlamış bir transit işlemi kapsamında Türkiye Gümrük Bölgesine getirilen eşya hariç olmak üzere, özet beyan bilgilerini de içeren transit beyanı taşıtın giriş gümrük idaresine varmasından önce elektronik ortamda giriş gümrük idaresine verilir.

4. Varış Bildirimi: Denizyolu ve havayolu taşımacılığında, Türkiye Gümrük Bölgesine girilirken kullanılan taşıma aracının işleticisi veya temsilcisi, eşyanın boşaltılacağı gümrük idaresine ulaştığında taşıma aracının varışını bildirir. Varış bildirimi, veri işleme tekniği yoluyla verilir ve boşaltılacak eşya için düzenlenen özet beyanların tespiti için gereken bilgileri içerir.

5. Özet Beyan Onayı: Elektronik ortamda tescil edilen özet beyan ve muhteviyatı taşıma senedi üzerinden, Risk Yönetimi, Tasfiye ve Döner Sermaye Genel Müdürlüğü ve bölge müdürlüğü tarafından emniyet ve güvenlik amaçlı risk analizi yapılır. Kabul memurunca, özet beyan, varış bildirimi, deniz yolu beyan formu ve orijinal manifesto kağıt ve elektronik ortamda kontrol edilerek, varış bildirimi onayı ile BİLGE sisteminde özet beyan otomatik olarak onaylanmış olur. Risk durumuna göre X-ray ve/veya fiziki kontrole yönlendirilebilir.

6. Taşıt Üstü İşlem ve/veya Antrepo/Geçici Depolama Yerine Alma:

a. Taşıt Üstü: Dökme eşya, hacimli eşya, boşaltılması halinde telef ve zayi olabilir nitelikte eşya, boşaltılması ve taşınması özel düzenekli araç ve taşıt gerektiren eşya, getirildiği mahalde konulmasına ve korunmasına yönelik özel düzenek ve yapı bulunmayan petrol ürünleri ile yanıcı, parlayıcı ve patlayıcı, yanmayı artırıcı, tehlikeli ve zararlı kimyasal maddeler ile gıda maddeleri, ayrıca OKSB ve YYS sahibi firmaların talep etmesi halinde her türlü eşyası Tam Beyanlı Yaygın Basitleştirilmiş Usule Tabi tutularak işlemleri yapılır ve gümrük gözetimi altında sahibine teslim edilir

b. Eşyanın Geçici Depolama Yerine Alınması:Türkiye Gümrük Bölgesine getirilen eşya, gümrük gözetimi altında taşıttan boşaltılır. Boşaltmaya yetkili deniz, kara ve hava araçlarının sahipleri veya kaptan, pilot, sürücü veya acentenin yetkili personeli ile geçici depolama yeri işletmelerinin yetkili personeli tarafından eşyanın gümrük memurunun nezaretinde boşaltılmasını müteakip yirmi dört saat içinde boşaltma listesi düzenlenerek gümrük memuru, taşıt sahibi, sürücüsü veya temsilcisi ile geçici depolama yeri işletme personeli tarafından imzalanmak suretiyle gümrük idaresine ibraz edilir.

c. Eşyanın Antrepoya Alınması: Eşya antrepo rejimine tabi tutulmak üzere yükümlüsünce antrepo beyannamesi tescil edilir. Yükümlüsünce gümrüğe sunulan beyanname ve eki belgeler BİLGE sisteminde kayıtlı bilgilerle kontrol edilerek uygunluğu halinde kabul memurunca teslim alınır. Sistem tarafından hat kriteri ve muayene memuru belirlenir. Sistem tarafından belirlenen hat kriterine göre mavi/yeşil hat olması halinde eşya antrepoya alınır, sarı hat ise belge kontrolü, kırmızı hat ise muayene ve belge kontrolü işlemleri yapılır. Eşyanın antrepoya YGM/antrepo memuru gözetiminde teslim edilmesini müteakip, YGM, antrepo işleticisi ve gerektiğinde taşıyıcı tarafından düzenlenen sayım tutanağı ile birlikte işlemler sonlandırılır.

7. Özet Beyan Eksiklik/Fazlalık: Özet beyan ile boşaltma listeleri karşılaştırılır. Karşılaştırma sonucunda farklılık görülürse buna ilişkin tutanak düzenlenerek bu tutanak üzerinden özet beyan eksiklik/fazlalık takibatına geçilir. ) Boşaltma listesinde kayıtlı olmadığı halde özet beyanda kayıtlı bulunan eşya özet beyan eksiğidir. Boşaltma listesinde kayıtlı olduğu halde özet beyanda kayıtlı olmayan eşya da özet beyan fazlasıdır. Eksiklik veya fazlalığın nedeni gümrük müdürlüklerince verilen süre içinde kanıtlanamadığı takdirde Gümrük Kanununun 237. maddesine göre işlem tesis edilir.

8. İlgili Kurum İzinleri, Uygunluk Denetimleri ve Analizleri: Eşyanın cins, nevi ve niteliğine göre izin, şart yahut uygunluk belgesine tabi olması durumunda ilgili kuruluşa müracaat edilir (İl Tarım Müdürlüğü, İl Sağlık Müdürlüğü, Türk Standartları Enstitüsü, Zirai Karantina, Veterinerlik, İTKİB, İMMİB vb.), ilgili kuruluş tarafından gerekmesi halinde numune alınarak yapılan denetim ve analizler neticesinde talep edilen izin ve uygunluk belgeleri genellikle tek pencere e-belge sistemi kapsamında referans numarası verilerek sisteme tanıtılır.

9. Gümrükçe Onaylanmış Bir İşlem veya Kullanım (Beyanname Tescili):

Türkiye Gümrük Bölgesine getirilip gümrüğe sunulan eşyanın, bir gümrük rejimine tabi tutulması, bir serbest bölgeye girmesi, Türkiye Gümrük Bölgesi dışına yeniden ihracı, imhası veya gümrüğe terk edilmesine ilişkin işlemlerin deniz yolu ile gelen eşya için özet beyanın verildiği tarihten itibaren kırk beş gün, diğer bir yolla gelen eşya için yine özet beyanın verildiği tarihten itibaren yirmi gün içerisinde tamamlanması gerekir. Bu kapsamda serbest dolaşıma giriş rejimi için beyanname tescil işlemleri gerçekleştirilir, ilgili belge ve ekleri dosyasında beyan edilerek kabul ve onay işlemleri yapılır.

10. Kabul/Onay: Beyanname tescil işlemlerinin ardından gerekli bilgi ve belgelerin tamamlanması durumunda sistem üzerinden onay işlemi gerçekleştirilerek yine BİLGE sistemi üzerinden muayene kriteri belirlenir.

11. Muayene ve Tespit: Gümrük idareleri, beyanın doğruluğunu araştırmak üzere;

a) Beyanname ile ilgili ve beyannameye ekli belgeleri kontrol edebilir ve beyannamenin içerdiği bilgilerin doğruluğunu araştırmak amacı ile beyan sahibinden diğer belgeleri de vermesini isteyebilir,

b) Eşyayı muayene edebilir ve ayrıntılı muayene veya tahlil amacıyla numune alabilirler.

Eşyanın muayenesi, bunların gümrük idarelerince konulmasına izin verilen yerlerde veya antrepolarda yapılır. Bu yerler dışında da eşya muayenesi yapılmasına ilişkin usul ve esaslar yönetmelikle belirlenir. Eşyalar BİLGE sistemi üzerinden risk ve gereklilik durumuna göre sarı, kırmızı, yeşil ve mavi (ihracat) hat kriterine göre muayene türü belirlenir ve kırmızı hat kriterine yönlendirilmesi durumunda ayrıca tam veya kısmi muayene yöntemi de belirlenir.

12.1. Sarı Hat: Muayeneye gerek görülmeksizin eşyaya ait beyanname ve eklerinin (GTİP, rejim, kıymet, miktar, yasaklayıcı ve kısıtlayıcı önlemler, menşe, tahakkuk vb. yönünden) doğruluğunun ve birbiriyle uygunluğunun belge üzerinden kontrol edildiği hattır.

12.2. Kırmızı Hat: Belge kontrolünün yanı sıra eşyaların fiziki olarak da kontrolünün yapıldığı hattır. Muayene işlemi tam veya kısmi muayene yöntemleriyle gerçekleştirilir. Tam muayenede eşyaların tamamı açılarak kontrol işlemi gerçekleştirilirken, kısmi muayenede ise eşyaların bütününü temsil edebilecek miktarda seçilen örneklem üzerinden kontrol işlemi yapılır. Kırmızı hatta, mevzuat hükümleri uyarınca eşyanın cins ve nev’ine göre gerekmesi halinde tahlil işlemleri de yapılabilmektedir.

12.3. Mavi Hat: Bu hat ithalatlarda yerini yeşil hatta bırakmış olmakla birlikte Onaylanmış Kişi Statü Belgesi (OKSB) sahibi firmalara kolaylaştırılmış işlemlerle ihracat yapmalarına olanak sağlayan, yani eşyanın çıkış işlemlerinin tamamlanmasından önce belge kontrolüne veya muayeneye tabi tutulmadığı hattır.

12.4. Yeşil Hat: Yetkilendirilmiş Yükümlü Sertifikası (YYS) sahibi firmalarca TCGB tescilinden sonra, Gümrük İşlemlerinin Kolaylaştırılması Yönetmeliği kapsamında beyannamenin kağıt ortamında gümrük idaresine ibraz edilmediği (sonradan ibraz hükümleri saklı) ve eşyanın belge kontrolüne veya muayeneye tabi tutulmadığı hattır.

13. Belge Kontrolü/Fiziki Kontrol: Yukarıda değinildiği üzere belge kontrolünde sadece beyanname ve eki belgeler incelenirken, fiziki kontrolde ayrıca eşyalar yerinde görülerek muayene edilir ve gerekmesi halinde tahlile tabi tutulur, beyan ile uyumluluğu kontrol edilir.

14. Gümrük Vergilerinin Ödenmesi: Gümrük Kanunun 197. maddesinin birinci fıkrası uyarınca gümrük vergileri tahakkukundan hemen sonra yükümlüsüne sistem üzerinde, sistem üzerinde tebliğin yapılamadığı hallerde ise ilgili belge üzerinde tebliğ edilir. İnternet bankacılığı üzerinden EFT yoluyla ya da gümrük saymanlık veznesine Gümkart yoluyla tahakkuk ettirilen vergiler yükümlüsünce ödenir

15. İkinci Muayene: Vergiler ödendikten sonra genellikle ilgili muayene memurunca bloke kaldırılarak eşya teslim edilebilir statüye getirilmektedir. Ancak bazı durumlarda ikinci muayene için bloke kaldırma işlemi ertelenebilmektedir. Kanunun 65. maddesi uyarınca, kontrol amacıyla gümrük müfettişleri, gümrük müfettiş yardımcıları, kontrolörler, stajyer kontrolörler ve gümrük idare amirleri muayenesi yapılmış ve işlemleri tamamlanmış eşyanın ikinci muayenesini her zaman yapabilirler. Keza, sözü edilenler gümrük işlemlerini her aşamada denetlemeye yetkilidirler.

16. Eşyaların Teslimi ve Sonradan Kontrol: Beyan edilen bilgiler ile gümrük idarelerince yapılan kontrol sonuçlarının birbirleriyle uyumlu olması ve gerekli izinlerin alınarak vergilerin ödenmesi halinde beyanname kapanmış statüye getirilerek eşyalar teslim edilir. Bununla birlikte gümrük idarelerinde belge kontrolü veya ertelenmiş kontrol kapsamında işlem gören gümrük beyannamelerinin kontrol işlemleri gümrük muayene memurları tarafından Gümrük Yönetmeliği ve ilgili mevzuat çerçevesinde, Ticaret Müfettişleri tarafından da Sonradan Kontrol ve Riskli İşlemlerin Kontrolü Yönetmeliği hükümleri çerçevesinde, beyan edilen bilgilerin doğruluğu ve işlemlerin usulüne uygun olarak yapılıp yapılmadığı da dahil, eşyanın gümrük işlemlerine ve/veya sonraki ticari işlemlere ilişkin ticari belge ve verilerin ya da riskli kişi veya işlemlerin ilgili kişilere ait yerlerde kontrol edilmesi mümkündür.

SONUÇ

Yükümlü firmalar tarafından gerçekleştirilen ithalatlar bakımından, her bir safhasında farklı mevzuat hükümlerine ve uygulamalara tabi olan, yine her bir aşamada farklı aktörlerce yerine getirilen işlemlerin genel görünümü ve ana çerçevesi bir bütünlük içerisinde açıklanmaya çalışılmıştır. Nitekim ithalat işlemlerinde istisnalar hariç olmak üzere acenteler, müşavirlik firmaları, aracı kuruluşlar, personel ve memurlar, hak sahibi firmalar çoğunlukla sadece kendi iştigal alanı ve yapmakla mükellef olduğu işlemler üzerinde bilgi sahibi olmakla birlikte söz konusu işlemlerin öncesine veya sonrasına ilişkin bilgi ve tecrübeden yoksun kalabilmektedir. Dolayısıyla ithalat sürecindeki herhangi bir eksiklik yahut hata bir sonraki aşamada kontrol edilmediği sürece domino etkisi yaratarak ve katlanarak çok daha ağır müeyyidelere sebebiyet verebilmektedir. Örneğin; eşyaların yüklenmesi esnasında yapılan bir hata düzeltilmediği sürece konşimentoya yansıyacaktır, konşimento verileri esas alınarak özet beyanın verilmesi durumunda özet beyan uyumsuzluğu, eşyaların boşaltılması durumunda da özet beyan eksiklik/fazlalık durumu oluşacak, yine özellikle kolaylaştırılmış gümrük işlemlerinde eşyalar yerinde görülmeden ve yükümlüsünce teyidi sağlanmadan salt sipariş ve anlaşma bilgilerine göre beyanname açılması durumunda da beyan edilen bilgiler ile ithal edilen eşyalar arasında bir uyumsuzluğa sebebiyet verilerek çok ciddi yaptırımlara muhatap olunabilecektir. Bu noktada bir ithalat operasyonu gerçekleştirilirken sadece sipariş ve teslim durumu değil, aynı zamanda eşyaların yüklenmesi, eşyaların cins, nevi, kap ve ağırlıkları, özet beyanları, varış bildirimleri, boşaltma listeleri kontrol edilerek, gerekirse küşat hakkı kullanılarak, dolaylı veya doğrudan temsil durumlarının her ikisinde tescil edilen bilgilerin eşya sahibi firmalar tarafından da kontrol edilmesi ve sürecin uyumlu olması noktasında gerekli takiplerin yapılması önem taşımaktadır. Bu şekilde her bir aktör tarafından icra edilen görevlere ilave olarak önceki ve sonraki işlemlerde de ikincil bir kontrol imkanı doğacak ve bu kontroller yaşanan olumsuzlukların minimize edilmesine katkı sağlayacaktır.

KAYNAKÇA

Atila BAĞRIAÇIK, “İthalat Gümrük İşlemlerindeki Süreç Adımlarında Dikkat Edilecek Hususlar”, ( abdanmerymm.com, erişim: 18.08.2021)

Ticaret Bakanlığı İç Denetim Birimi Başkanlığı, “Gümrük İdarelerindeki Temel Süreçlere İlişkin İş Akışları”, mülga Gümrük ve Ticaret Bakanlığı, Mayıs 2016.

4458 sayılı Gümrük Kanunu

Gümrük Yönetmeliği

Gümrük İşlemlerinin Kolaylaştırılması Yönetmeliği

Onaylanmış Kişi Statüsüne İlişkin Gümrük Genel Tebliği (Sıra No: 1)

Sonradan Kontrol ve Riskli İşlemlerin Kontrolü Yönetmeliği

Şahin KARATAŞ

Ticaret Müfettişi