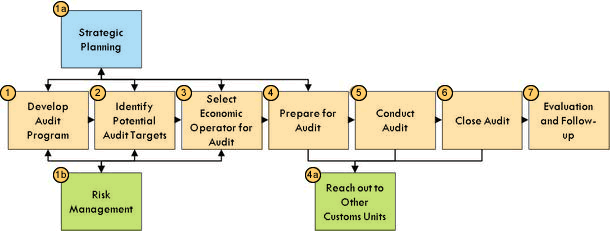

Sonradan kontrol, firmaların gümrük vergileri karşısındaki durumu ile gümrük mevzuatı ve ilgili diğer mevzuatta öngörülen yükümlülüklerin yerine getirilip getirilmediğini belirlemek için yapılır. Sonradan kontrol, belirli bir konu (sektör, rejim, tarife, vergi türü vb.) veya dönem ile sınırlı olabilir. Genellikle belirli konu ve alan üzerine sınırlandırılmış denetimlere Plandışı Sonradan Kontrol, geriye dönük 3 yıllık tüm gümrük işlemlerinin incelenmesi şeklindeki denetimlere Planlanmış Sonradan Kontrol denilmektedir. Sonradan kontrole tabi tutulacak firmalar genellikle bir takım risk kriterleri ve işlem hacimlerine göre belirlenmektedir.

Sonradan kontrol, firmaların gümrük vergileri karşısındaki durumu ile gümrük mevzuatı ve ilgili diğer mevzuatta öngörülen yükümlülüklerin yerine getirilip getirilmediğini belirlemek için yapılır. Sonradan kontrol, belirli bir konu (sektör, rejim, tarife, vergi türü vb.) veya dönem ile sınırlı olabilir. Genellikle belirli konu ve alan üzerine sınırlandırılmış denetimlere Plandışı Sonradan Kontrol, geriye dönük 3 yıllık tüm gümrük işlemlerinin incelenmesi şeklindeki denetimlere Planlanmış Sonradan Kontrol denilmektedir. Sonradan kontrole tabi tutulacak firmalar genellikle bir takım risk kriterleri ve işlem hacimlerine göre belirlenmektedir.

Sonradan Kontrol Denetimine tabi tutulmanız durumunda Hak ve Yükümlülükleriniz şu şekildedir:

Sonradan Kontrole Tabi Kişilerin Hakları:

·Bildirim tarihinden itibaren bir hafta içinde yazılı olarak geçerli ve kabul edilebilir bir neden ileri sürülerek sonradan kontrolün başlama tarihinin ertelenmesini talep etmek (SKY 10/2).

·Sonradan kontrolün amacı ve süreci olumsuz yönde etkilenmemek şartıyla, sonradan kontrol sırasında tespit edilen konular ve hukuki sonuçları hakkında bilgi talep etmek (SKY 12/2).

·Sonradan kontrolün sonradan kontrole tabi kişinin çalışma saatleri içinde gerçekleştirilmesini talep etmek (SKY 14/4).

·Sonradan kontrole tabi kişilere ait işyerlerinde yapılan denetimlerde bizzat bulunmak veya vekil bulundurmak (SKY 14/5).

·Sonradan kontrol sonucunda son görüşme yapılmasını veya yapılmamasını talep etmek (SKY 15/1).

·Tespit ve görüş isteme yazısının, kendilerine verilmesini veya gönderilmesini talep etmek ve söz konusu tespitler hakkında süresi içinde görüşlerini bildirmek (SKY 16/1).

Sonradan Kontrole Tabi Kişilerin Yükümlülükleri:

·Sonradan kontrol amacıyla müfettişlerin, kişilere ait işyerlerinin her yerine girme ve denetim yapmasına müsaade etmek (SKY 14/5).

·Sonradan kontrol için esas oluşturacak gerekli her türlü bilgi, veri, kayıt, defter, belge ve diğer evrakı vermek ve her türlü yardımı sağlamak, müfettiş tarafından istenilen bilgi, belge ve verileri en kısa süre içerisinde sağlamak (SKY 14/1).

·Yabancı dilde düzenlenmiş belgelerin ücretsiz olarak tercümesini temin etmek, elektronik verileri ücretsiz olarak okunabilir hale getirmek (SKY 14/1).

·Denetimle ilgili olarak bilgi sahibi olan bir yetkili görevlendirmek (SKY 14/2).

·Müfettişe gerekli belgeler ile bilgi işlem sistemi vasıtasıyla tanzim edilmiş bilgi, belge ve verilere doğrudan veya dolaylı erişimde yardımcı olmak (SKY 14/1).

·Sonradan kontrole tabi kişilere ait işyerlerinde yapılan denetimde bizzat bulunmak veya vekil bulundurmak (SKY 14/5).

·Sonradan kontrolün yapılabilmesi için uygun bir çalışma ortamı ve gerekli yardımcı malzemeleri bedelsiz olarak sağlamak (SKY 14/3).