Gümrük Müdürlüklerine bağlı yolcu salonlarında, yurt dışından gelen yolcular, beraberlerinde getirdikleri eşyaların gümrüğe tabi olması durumunda kırmızı hatta yönelerek (tasarruf yoluya beyan) “gümrüklü eşyaları” olduğunu beyan etmeleri gerekir. Yeşil hattan geçen yolcular ise tasarruf yoluyla gümrüğe tabi eşyaları olmadığını beyan etmiş sayılırlar.

Gümrük Müdürlüklerine bağlı yolcu salonlarında, yurt dışından gelen yolcular, beraberlerinde getirdikleri eşyaların gümrüğe tabi olması durumunda kırmızı hatta yönelerek (tasarruf yoluya beyan) “gümrüklü eşyaları” olduğunu beyan etmeleri gerekir. Yeşil hattan geçen yolcular ise tasarruf yoluyla gümrüğe tabi eşyaları olmadığını beyan etmiş sayılırlar.

Yeşil hattan geçen yolculara tanınan muafiyetler; kişisel ve hediyelik eşyalar ile 15481 sayılı Bakanlar Kurulu Kararı’nın 9 no.lu ekinde yer alan eşyalar için mümkündür (Karar ve eki için tıklayınız ). Yolcu beraberi hediyelik eşyalarda muafiyet ise; her bir yolcu için toplam gerçek kıymeti 430 Avro’yu geçmeyen eşya için uygulanır. Ancak, 15 yaşından küçük yolcular için bu miktar 150 Avro olarak uygulanır. Bununla birlikte söz konusu muafiyetler kara hudut kapısından giriş yapan yolcular için ayda en fazla 10 defa kullandırılır.

Ayrıca, yolcular toplam gerçek kıymeti 430-1500 Avro aralığında olan ve ticari miktar ve mahiyet arz etmeyen eşyayı, tek ve maktu vergi ödemek suretiyle serbest dolaşıma sokabilmektedir. Kıymeti 1500 Avro’yu geçmemek şartıyla, posta veya hızlı kargo taşımacılığı yoluyla gelen eşyanın değeri ile kişisel kullanıma mahsus kitap veya benzeri basılı yayın için 45’inci maddede ve yolcu beraberinde gelen eşya için 59’uncu maddede belirtilen limitleri aşan eşyanın değeri üzerinden;

a) Avrupa Birliği ülkelerinden doğrudan gelmesi durumunda % 18,

b) Diğer ülkelerden gelmesi durumunda % 20,

c) Kitap veya benzeri basılı yayın için % 0,

ç) 4760 sayılı Özel Tüketim Vergisi Kanununa ekli (IV) sayılı listede yer alan eşya olması durumunda yukarıdaki oranlara ilave % 20,

Oranında tek ve maktu bir vergi tahsil edilir.

Ancak; getirilen eşyanın tek başına kıymetinin 1500 Avro’yu aşması halinde ise söz konusu eşyaya yürürlükte olan ithalat vergilerine ilişkin oranlar uygulanmaktadır.

Bununla birlikte yolcu beraberinde getirilen eşyalarda Gümrük Kanununun 235’inci maddesinin üçüncü fıkrası,

“Yolcuların, gümrük mevzuatına göre kişisel ve hediyelik eşya kapsamı dışında olup beyanlarına aykırı olarak üzerlerinde, eşyası arasında veya taşıma araçlarında çıkan ya da başkasına ait olduğu halde kendi eşyasıymış gibi gösterdikleri eşyanın gümrük vergileri iki kat olarak alınır ve eşya sahibine teslim edilir. Gümrük vergileri ödenmediği takdirde, eşya gümrüğe terk edilmiş sayılır.” şeklinde düzenlenmiştir.

Diğer taraftan 5607 sayılı Kaçakçılıkla Mücadele Kanununun “Yolcu beraberinde getirilen kaçak eşya” başlıklı 6’ncı maddesinin dördüncü fıkrası; “Yolcuların, beyanlarına aykırı olarak üzerlerinde, eşyası arasında veya taşıma araçlarında çıkan eşyanın ticari mahiyette veya ithali veya ihracının yasak olması halinde 3 üncü madde hükümleri uygulanır.” şeklinde düzenlenmiştir.

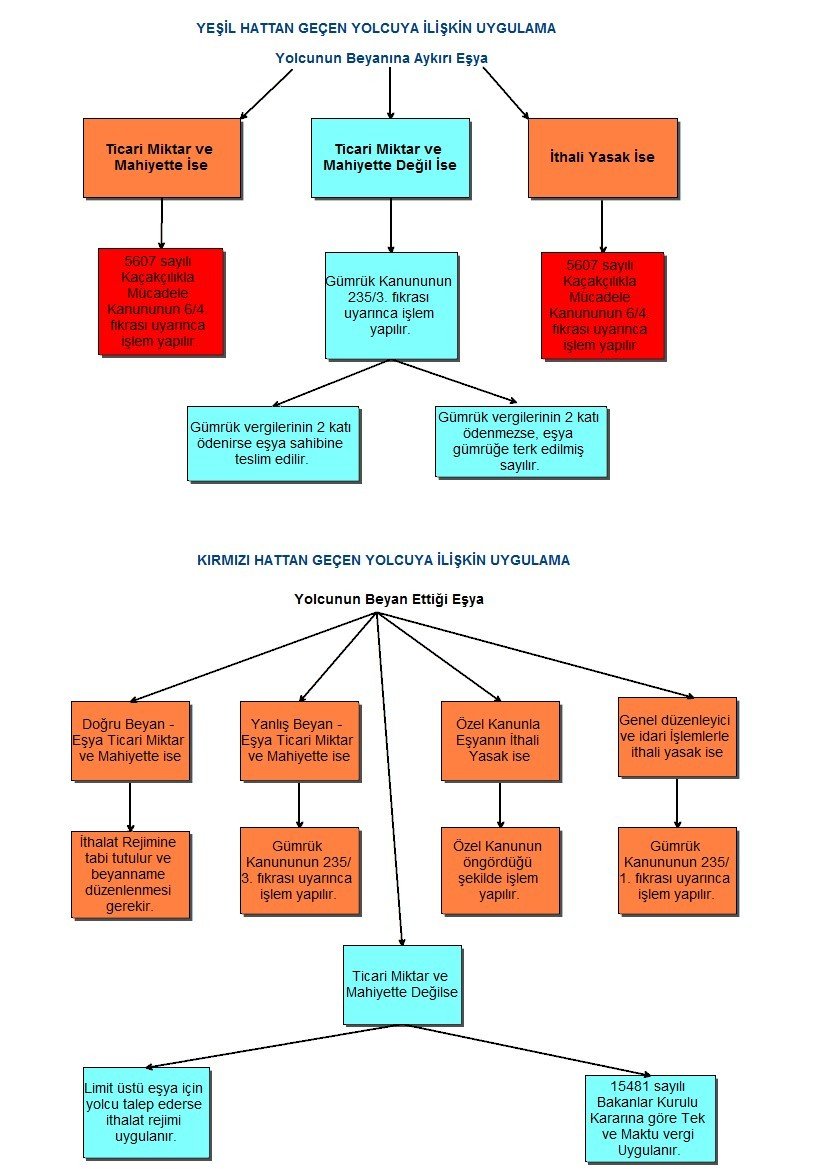

a) Yolcu yeşil hattan geçtikten sonra gümrük personelince yapılan kontrolde, yolcunun beyanına aykırı olarak muafiyet kapsamı dışında eşyası olduğu saptanırsa, gümrük idaresince yapılan değerlendirme sonucunda;

– Eşyanın ticari miktar ve mahiyette olduğuna kanaat getirilmesi veya eşyanın ithalinin yasak olması halinde; Kaçakçılıkla Mücadele Kanununun 6’ncı maddesinin dördüncü fıkrası çerçevesinde,

– Eşyanın ticari miktar ve mahiyette olmadığına kanaat getirilmesi halinde; Gümrük Kanununun 235/3 üncü maddesi çerçevesinde,

işlem yapılır.

b) Yolcu salonlarında yeşil hattan geçmeyip kırmızı hattan doğrudan gümrüğe beyanda bulunmaları halinde;

– Eşyanın ticari miktar ve mahiyet arz etmesi ve beyanın da doğru olması halinde, ithalat rejimi hükümleri çerçevesinde,

– Eşyanın ticari miktar ve mahiyet arz etmesi, ancak beyanın doğru olmaması halinde, Gümrük Kanununun 235/1 inci maddesi çerçevesinde,

– Eşyanın ticari miktar ve mahiyet arz etmemesi halinde; yolcu beraberi kişisel eşya listesinde yer alan bir eşya ise listede belirtilen miktardan fazla olan kısmının yolcunun talebine göre gerekli tüm işlemlerin yerine getirilmesi suretiyle ithalat rejimi hükümleri çerçevesinde değerlendirilmesi, değeri 430 Avro üstünde olan eşya için ise anılan Kararın 62 ve 63 üncü maddeleri çerçevesinde,

– Eşyanın ithalinin; özel kanunla yasaklanmış olması halinde özel kanununda öngörülen şekilde işlem yapılması, genel düzenleyici idari işlemler ile yasaklanmış olması halinde ise Gümrük Kanununun 235/1 inci maddesi çerçevesinde,

İşlem yapılır.

Şahin KARATAŞ

Ticaret Müfettişi